“以房养老”是一种多方共赢的互惠契约,甚至可以说是一种市场经济的美德!

博弈论的一个要点是,自己在做决策时,要考虑对手的反应,绝对不能把对手当傻子。虽然“以房养老”有点被玩坏了,但“以房养老”这个模式本身仍然有前景。

以房养老是个好东西

在春晚小品《不差钱》里,小沈阳说了一句“至理名言”:“人最痛苦的事是,人没了,钱没花完。”既然钱财是生不带来、死不带去的东西,那么从理论上讲,一个人去世时将自己所有的钱财都刚好花完,才是最优的消费策略。

对于一个即将或者已经退休的老人来说,工资收入明显减少,生活和各种养老支出却不断增加。此时,要体面、安详地安度晚年,关键是平衡收入和支出,将“死钱”变成“活钱”,或者说今天先用一部分明天的钱。

对于多数老人来说,最大的“死钱”当然是房产。根据西南财经大学发布的《中国城市家庭财富健康报告》显示,中国人的住房占家庭财富的比例将近80%。

一个生活在一线城市的老人,可能没有多少现金收入,但是哪怕名下有一套“老破小”的房子,也是价值几百万甚至上千万。但是,资产只有变成现金才能消费,否则即便坐拥千万,还是“负翁”,也就是所谓的“有房富人,现金穷人”。

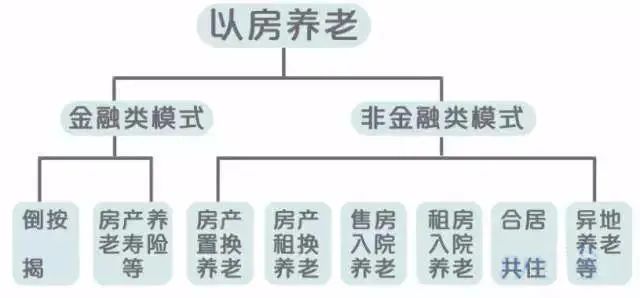

那么,有没有什么办法将老人拥有的房产变现,提前让老人获得收益,改善晚年生活呢?有,这就是所谓的“以房养老”。

它的模式是这样的:老人与金融机构签订一份契约,将名下的房产抵押给金融机构。然后在一定年限内,金融机构每月给老人支付一笔现金。约定年限到了之后,金融机构不再支付现金,房产从老人名下过户到金融机构。

房子本来是老人的,但是现在变成了金融机构通过分期付款(按揭)的方式,从老人手中“购买”了房子产权。因此,这种模式俗称“倒按揭”。

还有一种类似的模式,就是老人将名下的房子出售给金融机构,然后金融机构再将房子出租给老人。房屋出售收入扣除月租以及相关费用后,由金融机构以现金形式支付给老人。

“以房养老”的本质是将不动产贴现为现金流,是通过契约将未来的收入与现在的收入进行跨期交换。这是一种金融创新产品,是一个好东西。

“以房养老”模式早在20世纪30年代就发端于荷兰,后来在美国、英国、新加坡以及日本得到了较大范围的推广。

为什么以房养老在中国遭受冷遇?

在2000年时,我国65岁及以上人口比重达到了7%。按照联合国的标准,中国在2000年开始步入老龄社会。

目前,中国人均期望寿命是77岁,而北京和上海的人均期望寿命超过了80岁。随着时间的推移和社会的发展,老年人会越来越多,而且越来越长寿。有专家认为,中国已经进入了长寿时代。

假设一个人20岁开始参加工作,60岁退休,那么按80岁的预期寿命计算,他(或她)还要度过20年的晚年。到2030年左右,中国将有大约3-4亿老年人,要度过20年的“无薪酬”岁月。这既是一个巨大的市场,也是一笔庞大的开支。

在人口老龄化日益加深、社会保险负担日益加重的背景下,“以房养老”模式无疑充满了巨大的魅力。对老人来说,它提供了消费保障,提高了生活品质;对金融机构来说,它盘活了存量资产,提供了稳定的现金流,可以说是一种资产证券化产品;对政府来说,它减少了社会保障的负担,有利于社会稳定。总之,“以房养老”是一种多方共赢的互惠契约,甚至可以说是一种市场经济的美德!

“以房养老”有这么多好处,政府当然推崇备至。早在2003年,中国房地产开发集团理事长孟晓苏,就上书中央,要求在中国推行“以房养老”模式。

2007年,上海市率先推出“以房自助养老”模式,即65岁以上老人可以将名下房屋出售给上海市公积金管理中心,然后该中心将房屋倒租给老人。2013年9月,国务院发布《关于加快发展养老服务业的若干意见》,明确提出了“开展老年人住房反向抵押养老保险试点”,也就是所谓的“以房养老”模式。

2014年,原保监会正式启动“以房养老”的试点工作,首批试点地区包括北京、上海、广州和武汉,之后试点地区扩大到所有直辖市、省会城市以及江苏、浙江、山东和广东的部分地级市。2018年8月,银保监会发布《扩大老年人住房反向抵押养老保险开展范围的通知》,终于将“以房养老”模式在全国范围内推广。

尽管政府一厢热情,但是市场反应冷淡。截至2019年9月,“以房养老”保险作为一种新的险种,只有幸福人寿、人民人寿两家公司在发售,全国有效保单数量只有129件。

既然“以房养老”是一个让老人、金融机构和政府实现多赢的好东西,为什么遭到市场冷遇呢?主要有四个原因。

第一,房屋产权不独立。很多老人的房子不是自己单独所有,而是当年自己出钱,然后挂在儿女名下,这通常是作为父母给儿女未来提供的一种物质保障。即便是自己单独所有,但因为和儿女住在一起,一旦房屋到期被金融机构收走,儿女的住所又是一个新问题。

第二,70年“大限”带来了产权的不确定性。虽然法律规定房屋所有权70年到期之后自动续期,但是续期要交多少钱?这个问题并没有真正从制度上解决。这导致房屋的抵押价值难以确定,当然也就影响了现金流的变现。

第三,传统文化的惯性。很多老人认为,作为父母,总要给儿女留下一点财产。而房产是最重要也是最耐久的财产,还能传承给孙辈。如果儿女不是富豪,卖掉房子后自顾自己安度晚年,实在于心不忍,有钱也没法“安”度。

第四,关于“以房养老”的骗局导致这个金融创新模式被污名化,让公众对“以房养老”敬而远之。这恐怕是最重要的原因。例如,2019年中安民生养老服务有限公司的“以房养老”产品“暴雷”,受骗客户有600多人,涉案资金超过十几亿元,当时公司实际控制人李佳豪等88名犯罪嫌疑人被刑事拘留。

同一年,北京利合济民投资有限公司的“以房养老”产品“爆雷”,公司因涉嫌非法吸收公众存款罪被警方刑事立案。最近,财新网报道了该公司暴雷之后的房产归属权纠纷,再度引起公众警惕。

以房养老的骗局是怎么玩的?

“以房养老”作为一种金融创新模式,在美国、英国等发达国家大量推广,为什么在中国就被玩成了骗局呢?归根结底,还是诈骗机构利用了信息不对称,钻了法律法规的漏洞,把一份正常的借贷契约变成了一份不完全契约,让受害老人告状无门,甚至钱财两空。

在现实中,一个典型的“以房养老”骗局,通常是“七板斧”的玩法。

第一步,借贷理财机构(骗子)找到老人甲(房屋所有人),说服老人加入“以房养老”计划,具体来说就是用名下住房进行抵押,然后从第三方贷款,并将贷款交给借贷机构,购买其提供的理财产品,获得“稳赚不赔”的较高回报。在这一步,借贷机构提供的理财产品回报率并不高,比如说年化收益率5%左右。如果太高了,比如说30%,直接就会被当成骗子。这正是骗子“高明”的地方!

第二步,借贷机构找到出资人(参与做局的个人、借贷机构员工或者其关联企业),向老人甲提供抵押贷款,贷款的名义是“购买生产设备”或者“生意往来”(此处应有伏笔)。这笔贷款的利息较高,比如年利率为18%,但利息不必由老人甲负担,而是由借贷机构代为偿还。因此,借贷机构提供给老人甲的理财产品收益,并不是前面提到的5%,还要加上其垫付的贷款利息,两者合计超过20%。

第三步,老人甲将抵押贷款投入借贷机构(实际上由出资人直接汇入借贷机构账户),购买其理财产品,然后借贷机构定期向老人甲支付理财收益。有警惕心的老人此时可能会问,借贷机构拿了自己抵押贷款的钱,会不会有投资风险呢?此时,借贷机构会信誓旦旦地告诉老人:这笔钱主要是用于资本市场投资,投资经理富有丰富的经验,或者是借给临时需要周转资金的生意人,并且对方也抵押了房产。这就打消了老人的疑虑。

第四步,到了这里,聪明人可能会怀疑,借贷机构究竟拿什么来支付老人甲的理财收益以及出资人的高额利息呢?真相是,借贷机构又找到老人乙,说服其加入“以房养老”计划,将其房产抵押,然后以“购买生产设备”等虚假名义,从监管不严的中小银行贷款,再用银行贷款分别支付两位老人、出资人的理财收益和利息。

第五步,如果以上四步能够不断自我循环,那么这个“击鼓传花”的游戏就不会被戳破。但是,当“拆东墙”无法“补西墙”时,资金链断裂了。借贷机构无法向所有老人和出资人提供理财收益或者利息,它们要么跑路,要么违约,这就是“暴雷”了。

第六步,当初的出资人开始追债,以正常资金借贷合同为由,要求法院判令将老人甲的房产过户到自己名下。此时,老人甲肯定会申诉,说三方当事人当初都说好了,抵押贷款的利息由借贷机构支付,但这个私下协议并没有变成正式的合同,因此法院无法确认这是理财诈骗。当然,出资人会竭力否认,甚至指责老人甲私下拿做生意的资金去购买理财产品,被骗是咎由自取!至于出资人与借贷机构有什么关系,双方是否合谋,往往难以证实。

第七步,悲剧发生,老人甲乙钱(理财收益)财(房屋)两空,不但没有从借贷机构得到后续的理财收益,而且房子很可能会被判给出资人。

在现实中,再完善的合同也会有漏洞,但再狡猾的狐狸也会漏出尾巴。在以上七步中,破除骗局的最关键步骤是第二步。如果老人甲在与出资人的抵押贷款合同中,注明用途是购买理财产品,而不是默认造假(虚构“购买生产设备”名义),那么监管机构事后就可以根据已有案例,认定该合同涉嫌欺诈,判定抵押贷款合同无效。

正是因为贷款用途无法证实,贷款合同变成了一份不完全契约,实际上无法保障老人的合法权益。

其实,即便没有经验,博弈论也可以帮忙识破骗局。博弈论的一个要点是,自己在做决策时,要考虑对手的反应,绝对不能把对手当傻子。

想想看,借贷机构支付给老人甲和出资人的回报合计超过了20%,请问哪个明星基金经理能够保证给你20%的回报率,而且还不包括他自己的报酬?如果真有这样天下掉馅饼的好事,为什么借贷机构不直接向出资人借钱,而要通过老人来借钱?

就算没有投资理财经验,“没有中间商赚差价”的广告词总该听过吧?结论是,下次看到20%的回报率,直接把对方当骗子。这个方法虽然粗暴,但绝对有效!

虽然“以房养老”有点被玩坏了,但“以房养老”这个模式本身仍然有前景。就好比瑞幸咖啡倒闭了,但咖啡行业依然是一个好行业。

如果我们在签约时多一份心眼,少一份侥幸,同时监管部门通过规范交易减少信息不对称,那么“以房养老”依然值得看好。(聂辉华)

Copyright ©2019-2020 Powered by © 河南社区网

协办单位:河南社区网新媒体集团有限公司

河南省老龄产业协会

技术支持:河南中原红网络科技有限公司

法律顾问:河南得益律师事务所律师 段颖杰